海外期貨交易除了要掌握市場規律,更要注意不同國家的稅務規定。對台灣投資人而言,除了交易本身的風險外,稅負規劃更是影響投資報酬率的重要因素。以下將從台灣制度談起,再比較主要國家的情況,幫助投資人建立完整的觀念。

台灣投資人面對的課稅方式

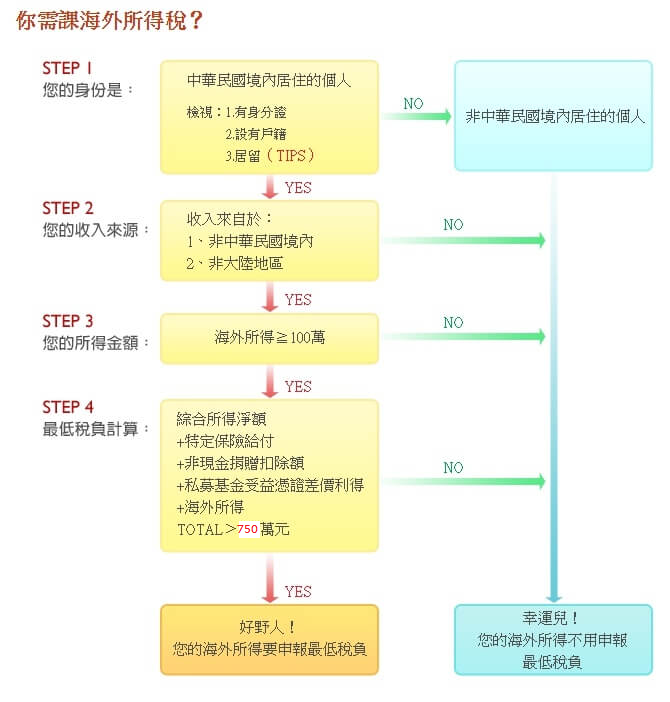

海外期貨屬於「海外所得」

海外期貨的獲利被歸類為「海外所得」。依照現行規定,如果全年海外所得與其他需併入「基本所得額」的項目合計後,不超過新台幣 750 萬元,則不會觸發最低稅負制(AMT)。

一旦超過 750 萬元,超出部分需乘以 20% 稅率,計算出「基本稅額」,並與一般綜所稅比較後,取其較高者繳納。

快速計算示例

- 假設年度基本所得額合計為 900 萬元:

900 萬 − 750 萬 = 150 萬 × 20% = 30 萬。

若一般綜所稅低於 30 萬,則仍需依基本稅額繳稅。

注意:750 萬元並不是「海外所得免稅額」,而是 基本所得額的扣除門檻,海外所得只是其中一項組成。

主要國家課稅比較

| 國家/地區 | 課稅重點 | 對台灣投資人影響 |

|---|---|---|

| 台灣 | 最低稅負制(AMT),基本所得額 扣除門檻 750 萬元,超過部分課 20% | 投資人須規劃年度海外所得與其他 AMT 項目,避免意外超標。 |

| 美國 | 非稅務居民的期貨資本利得一般不課美國稅;但股息或特定所得常有 30% 預扣稅;需填寫 W-8BEN | 透過合規券商並完成 W-8BEN,可避免不必要的預扣稅負。 |

| 香港 | 無資本利得稅 | 期貨交易所得通常不課稅。 |

| 新加坡 | 無資本利得稅(多數情況) | 期貨獲利通常不課稅。 |

| 日本 | 期貨屬金融所得,通常適用分離課稅 | 台灣投資人仍需依台灣法規申報 AMT,避免雙重課稅。 |

稅務規劃的風險與注意事項

海外所得申報義務

即使在交易國當地不需繳稅,台灣投資人仍有申報海外所得的義務。未如實申報可能面臨補稅與罰款。

雙重課稅協定(DTA)

台灣雖然和部分國家沒有簽訂 DTA,但在某些情況下,可以透過國際租稅規劃,減輕重複課稅的風險。建議在涉及多國交易時,先諮詢專業會計師。

稅負規劃與投資策略

投資人若有大額海外所得,可透過分散年度獲利、控制部位規模、搭配合法節稅工具,來降低 AMT 風險。特別是超過 750 萬門檻後,額外 20% 的基本稅額影響不可忽視。

提高警覺,確保財務安全

海外期貨交易雖然提供多元的投資機會,但稅務規劃往往比交易策略更容易被忽略。投資人除了研究市場走勢,也應關注「海外所得申報」與「最低稅負制 750 萬元門檻」的影響,必要時尋求專業會計師建議,確保投資獲利不被稅務風險侵蝕。

參考資料

- 財政部稅務入口網|最低稅負制(AMT)相關規定

- KPMG Taiwan|2025 年度稅務新制解析

- KSP 凱博會計師事務所|海外所得與 AMT 觀念釐清