今天要介紹的是選擇權的時間價差(也被稱為水平價差),這策略名稱其實蠻有趣的,在之前我們曾經介紹過垂直價差,垂直價差是一買一賣做在同個契約裡面,但是做不同的履約價。那水平價差呢?就是一買一賣做相同的履約價,但是做不同的契約(近月遠月)。在2022年底推出的新制台指雙周選,讓選擇權的交易人可以不用再像以前一樣用周選搭配距離結算還很遠的月選,而是可以用當周結算的周選搭配下周結算的周選來作時間價差,讓各位的選擇變得更多!

如果你想看更多其他的選擇權策略教學,請參考:選擇權策略教學總整理

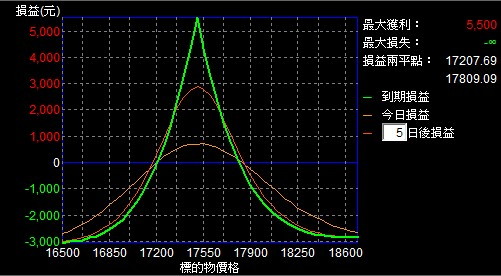

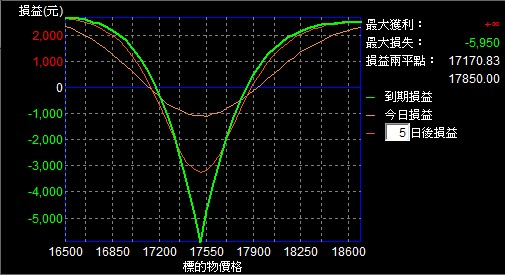

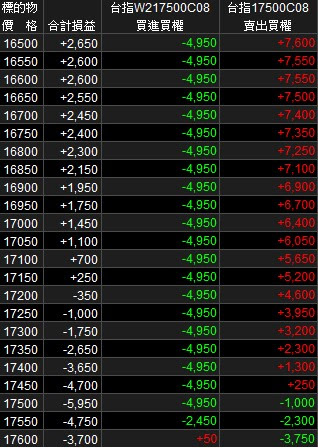

買進時間價差(賣近月,買遠月)

使用時機

- 預期指數盤整,近月結算漲跌不大

優點

- 比起賣出跨式,這樣的做法保證金需求比較小

- 知道最大風險

缺點

- 遠月契約的成交量不大,可能會有流動性問題

- 如果遇到價格大幅度偏離,缺點1的問題會更嚴重(但這個問題在這邊還好,因為你是買遠月,但在下面的賣出時間價差,這個問題會有危險)

- 這個策略因為是跨合約,所以正價差逆價差的變化也會有影響,但逆價差是否會轉正,或正價差是否會轉逆,這不太是一個能夠預期的問題,所以這個策略的困難度也比其他策略高

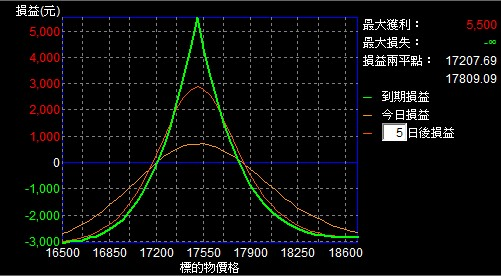

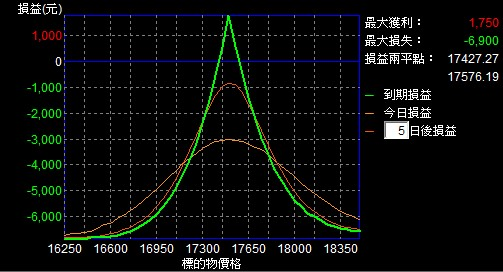

賣出時間價差(買近月,賣遠月)

使用時機

- 預期市場小漲小跌

優點

- 我覺得這個策略弊大於利

缺點

- 比起買進跨式,這樣的做法需要的資金較高,期交所規定這種買近月賣遠月的做法,保證金計算是單一部位方式計算,所以等於是收取裸賣一口遠月選擇權的保證金,後面我會帶大家看一次保證金的計算

- 在前面有提到,會有流動性風險,遠月契約的成交量原本就比較低了,再加上如果行情大幅上漲或下跌,雖然你的帳面獲利目前是賺錢的,但是近月契約接下來要結算了,如果近月是獲利遠月是虧損,也就代表著為了這口虧損的遠月契約,你的帳戶內需要大量的保證金,雖然近月契約結算也是帶來大量的獲利,但這等同於你的獲利不能出金,因為如果接下來行情發展對你不利,你的錢如果不夠你的部位就會被強制斷頭

- 為了避免上述事情發生,所以會在近月契約結算之前先平倉,但還是同樣的問題,如果已經大幅上漲或下跌,你若是想要平倉你的部位,會因為流動性的關係而平倉在爛價格

其實上述講的問題,是要在很極端的情況下才會發生。大部分的時間其實不太會遇到,但如果遇到了怎麼辦,所以還是要小心啦。不過這其實也不是沒有解決方法,近月契約如果結算了就在遠月契約這邊去做一個買方部位,讓他去合成變垂直價差,這樣風險就會鎖起來了。但這樣搞來搞去真的很麻煩,我寧可用別的策略來處理同樣的情況。

注意事項

買進時間價差的保證金計算

賣出時間價差的保證金計算

這兩者之所以會有差別,是因為遠月的天數大於近月,所以遠月可以cover近月的風險,買進時間價差是買遠賣近,因此賣近月的風險會被買遠月cover。很久以前甚至是不用保證金,不過後來期交所還是改成收保證金,畢竟這個市場白目太多。

而賣出時間價差是買近賣遠,賣遠月沒辦法被買近月cover(都先結算掉了是要怎麼cover),所以直接把賣遠月當作是單一部位向你收取保證金。

買權或賣權做是有差的

雖然不論是用買權做還是賣權做,只要你是買近賣遠就是同樣的效果,或者買遠賣近也是,但損益卻是有所不同的,這個原因在以前也有提過,這邊在跟大家複習一下,主要的話就是你要把買權跟賣權想像成是不同市場,即使他們都是選擇權,但各自有各自的報價,更何況現在這個策略是不同的月份契約,也因此大家在做之前要記得先比較看看,用買權做比較有利還是賣權做比較有利喔!

總結

這個策略的難度真的比較高,不適合散戶去操作。要考量到的因素其實蠻多的,要考慮到正逆價差的問題,還要思考目前市場波動對於兩個不同契約的影響,以及履約價的選擇。

它的難度其實比其他策略都來的高,而好處卻也沒有好到哪去,不過你若是有在用程式去抓目前市場上哪邊被高估哪邊被低估,也許你會有機會剛好去做到這樣的策略,例如可能近月契約的權利金被高估,而遠月契約的權利金被低估,那就會變成是賣近買遠的情況,反之亦然。

2022年底雙周選制度推出,原本的近月遠月這種搭配的說法,各位可以用同樣邏輯去作出當周結算與下周結算的周選做搭配,效果更佳喔!

相關文章:選擇權新手教學